Artikel als PDF downloaden

Artikel als PDF downloadenMonatstipp Januar 2010

Steuerklassenwahl/Faktorverfahren bei Ehegatten ab 2010

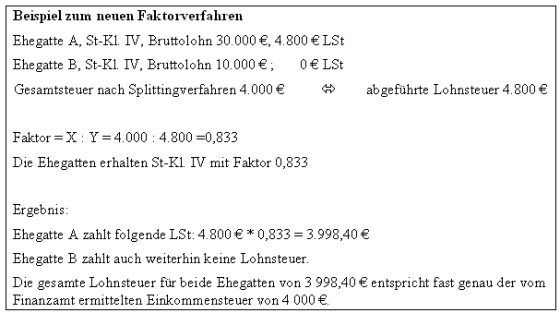

Ehegatten, die beide Arbeitslöhne beziehen, können zwischen den Steuerklassenkombinationen IV/IV und III/V wählen. Das optionale Faktorverfahren als weitere Steuerklassenkombination für Doppelverdiener-Ehegatten ist ab 2010 anwendbar.

Welche Wahl am günstigsten ist, also zum höchsten Nettolohn führt, richtet sich ausschließlich nach der Höhe des Arbeitslohns, den die beiden Ehegatten im jeweiligen Kalenderjahr zusammen beziehen. Die Steuerbelastung ist spätestens mit der Steuererklärung unabhängig von den Steuerklassen gleich.

Die Steuerklassenwahl ist nicht nur unter steuerlichen Gesichtspunkten zu treffen. Ehegatten sollten daran denken, dass Lohnersatzleistungen wie Arbeitslosengeld, Arbeitslosenhilfe, Unterhaltsgeld, Krankengeld, Versorgungskrankengeld, Verletztengeld, Übergangsgeld und Mutterschaftsgeld von dem zuletzt bezogenen Nettoarbeitslohn abhängen können.

Wer das Faktorverfahren anwenden will, kann die Eintragung des Faktors nach Erhalt der Lohnsteuerkarte 2010 beim zuständigen Finanzamt beantragen.