Artikel als PDF downloaden

Artikel als PDF downloaden- unter folgenden Voraussetzungen steuerfrei -

Aufwendungen für Speisen und Getränke, die der Arbeitgeber seinen Arbeitnehmern anlässlich von Betriebsveranstaltungen gewährt, können bis zu max. 110 EUR pro üblicher Betriebsveranstaltung je Arbeitnehmer als Betriebsausgabe abgezogen werden.

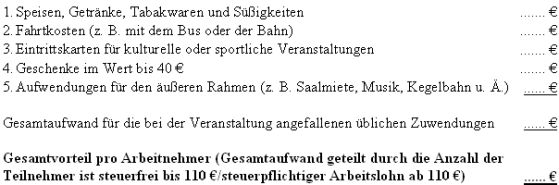

Der Art nach übliche Zuwendungen sind:

- Gewährung von Speisen, Getränken, Tabakwaren und Süßigkeiten;

- Übernahme von Fahrtkosten (Bahn, Schiff usw.);

- Eintrittskarten von Museen und Sehenswürdigkeiten im Rahmen der Veranstaltung;

- Eintrittskarten für kulturelle und sportliche Veranstaltungen sind Betriebsveranstaltung, wenn gemeinsame Hin- und Rückfahrt;

- Aufwendungen für den äußeren Rahmen wie Saalmiete, Musik, Kegelbahn, künstlerische und artistische Darbietungen oder

- Sachzuwendungen bis 40 EUR inkl. MwSt.

Beispiel

Ein Arbeitgeber lädt Ende des Jahres 2009 die Belegschaft einschließlich der Ehegatten (50 Arbeitnehmer und 30 Ehegatten) zu einem Abendessen in ein teures Lokal ein. Die Gesamtaufwendungen hierfür betragen 8.000 EUR.

Es handelt sich um eine herkömmliche Betriebsveranstaltung. Ob hierbei gewährte Zuwendungen noch im Rahmen des Üblichen liegen, wird auf den einzelnen Arbeitnehmer abgestellt, auf den 100 EUR entfallen. Danach ist die Betriebsveranstaltung für diejenigen Arbeitnehmer steuerfrei, die ohne Begleitung an dem Abendessen teilgenommen haben. Für alle übrigen Arbeitnehmer berechnen sich die Zuwendungen zuzüglich der Aufwendungen für den Ehegatten auf 200 EUR. Sie liegen damit über der Freigrenze und sind in vollem Umfang als steuerpflichtiger Arbeitslohn anzusehen.

Allgemein kann der Arbeitgeber für die Prüfung der steuerfreien Höchstgrenze bei der einzelnen Firmenfeier nach folgendem Berechnungsschema vorgehen: