Artikel als PDF downloaden

Artikel als PDF downloadenMonatstipp Septmeber 2009

Steueroptimale Lohngestaltung - Kfz Überlassung an Arbeitnehmer

Mit der Überlassung eines betrieblichen Kfz an den Arbeitnehmer für dessen private Zwecke lassen sich Belastungsvorteile gegenüber einer reinen Barlohnerhöhung erzielen. Hierzu überlässt der Arbeitgeber dem Arbeitnehmer ein betriebliches Kfz und übernimmt die damit verbundenen Kosten. In Zeiten der „Krise“ scheint eine Umwandlung laufenden Barlohns zu Gunsten der Zusatzleistung Kfz-Überlassung als wahrscheinlichere Alternative bzw. zumindest eine ergänzende Option zur Barlohnerhöhung.

Die privaten Kfz-Kosten wandern damit in die betriebliche Sphäre und wirken sich nun für beide Seiten belastungsmindernd aus. Der Arbeitnehmer hat den Nutzungswert zu versteuern. Beim Arbeitgeber gehört das Fahrzeug stets zum notwendigen Betriebsvermögen, d. h., sämtliche Aufwendungen sind Betriebsausgaben.

Bei hoher bzw. fast ausschließlicher Privatnutzung des Firmenwagens bleibt der zu versteuernde Sachbezug meistens hinter den ersparten Aufwendungen für ein eigenes Fahrzeug des Arbeitnehmers zurück. Die Überlassung eines Firmenfahrzeugs als Lohnbestandteil erweist sich deshalb meistens als steuer-und sozialvericherungsgünstige Gestaltung.

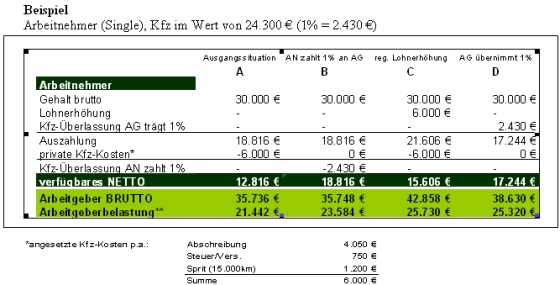

Anhand dieses Beispiels sehen Sie, wie sich die Kfz-Überlassung positiv auf das Netto beim Arbeitnehmer auswirkt, ohne das der Arbeitgeber mehr aufwendet. Es können natürlich auch beide Seiten profitieren.

Fragen Sie uns doch einfach und wir berechnen Ihnen an Ihrem konkreten Fall die steuerlichen Auswirkungen.