Artikel als PDF downloaden

Artikel als PDF downloadenSteuerpflicht im Rentenalter

Mit Übergang zu nachgelagerten Besteuerung, stieg am 1.1.2005 der steuerpflichtige Anteil der Renteneinkünfte mit einem mal auf 50 %. Davor war lediglich der sogenannte Ertragsanteil steuerpflichtig (ca. 30 %). Bis 2020 steigt dieser nun jährlich um 2 %, danach um 1 %. Der steuerpflichtige Anteil richtet sich nach dem Jahr des Rentenbeginns.

Dieser Betrag wird für die gesamte Lebenszeit festgeschrieben.

Jeder Steuerpflichtige hat 7.834 € (2008: 7.664 €) im Jahr steuerfrei (Grundfreibetrag). Damit bleibt der deutsche Durchschnittsrentner vom Fiskus verschont. Alleinstehende können ca. 19.000 Euro Einnahmen im Jahr verbuchen, Ehepaare das Doppelte. Sind die steuerpflichtigen Einkünfte höher, ist unbedingt die Abgabe einer Steuererklärung zu prüfen. Außerdem steigt der steuerpflichtige Anteil der Rente, je später Sie beginnt, was pauschale Aussagen erschwert.

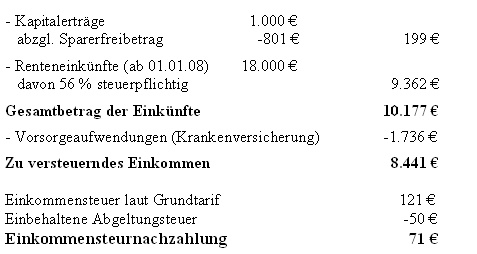

Beispiel für alleinstehende/n Rentner/in mit Rentenbeginn in 2008:

Achtung!

Häufig ist auch die Rente niedriger, die Kapitalerträge liegen aber deutlich über dem Sparerfreibetrag, so dass 25 % Abgeltungsteuer einbehalten wird. Ist der individuelle Steuersatz niedriger, führt das zu Erstattungen. Ist das zu versteuernde Einkommen bspw. unter 8.004 € kann die Abgeltungsteuer durch eine Nichtveranlagungsbescheinigung ganz vermieden werden.

Sollte ggf. doch Steuer anfallen wirken sich ggf. haushaltsnahe Dienstleistungen steuermindernd aus.

Lassen Sie daher prüfen, ob Sie eine Steuererklärung abgeben müssen oder gar sollten und ob eine Nichtveranlagungsbescheinigung für Sie in Frage kommt. Sprechen Sie mich unverbindlich an.